★ブログデザインの変更に伴い、2022年7月の記事をリニューアルしました★

かなぴです。(:Kanapi_House、:kanapi_house)

当ブログ「理系男子のきこりんハウス」は、次のことを中心に取り上げたブログです。

- 家づくりの基礎知識

- 住友林業との家づくり

住友林業で2階建て40坪のマイホームを建築中である私が、経験談を記事にしました!

ぜひ、ご覧ください。

りん

りん住宅ローン繰り上げ返済したいな~

かなぴ

かなぴ殊勝な心掛けっ!!

かなぴ

かなぴでも個人的には反対です。

りんふぁっ!?

これ、個人的な見解ですよ! そこお間違えなく!

でもね、一応ちゃんと理由を考えたうえで…なのです。

今回の記事では、繰り上げ返済に充てるお金について、

別の利活用案をご提示しつつ、

繰り上げ返済をおすすめしない理由に触れていきますね。

かなぴ的に住宅ローンの繰り上げ返済をおすすめしない理由について

もちろん、この記事を読んでいただいたうえで、

すみ

すみいやいや、繰り上げ返済するって!

という感じになってもいいと思っています。

大事なのは「まず、知ること」と、「知った上で判断すること」なわけです。

ではさっそく、一緒に見ていきましょう~!

そのお金…投資に回してみない?

すみはい出た!

かなぴ

かなぴ言いたいことは分かる。

かなぴまあ少し聞いてから…

りんあぁぁぁ…また騙される…!

かなぴ

かなぴ前に壺でも買った?

この記事で、言いたいことはただ一つ。

これです。

この手の話は結構よく耳にすると思うんです。

でも、そんなことを言われても、投資に縁のない方からすれば、

「えー、本当かなぁ…ポジショントークなんじゃないの?」

「損することだってあるんじゃないの? 借金抱えたらどうするの!?」

「35年間払い続けたら定年超えるんだけど…」

とか、なんとな~く気持ち悪く思っちゃったりしますよね。

はる(妻)

はる(妻)投資の手続きが面倒という人も結構いるよ!

かなぴ

かなぴあ~、特に年配の方とか多そうー

はる(妻)

はる(妻)でもそれは大丈夫!

はる(妻)

はる(妻)住宅ローンの手続きの方が絶対面倒だから。

(はる(妻)は銀行員だよ! 忘れてたそこのキミはプロフィールをチェケラだ!!)

繰り上げ返済しようとする心意気は、大変素晴らしくてめっちゃ感服します。

でも、「本当に繰り上げ返済でいいのかな?」っていうのを、

ちょっと立ち止まって考えてみて欲しいのです。

家の仕様とは全然関係のない話題になっちゃいますが、

かなぴ

かなぴ仕様の話と同じくらいみなさんに知って欲しい…!

かなぴうまく運用すれば老後にもう一軒、家を建てるのも夢じゃないかもよ?

という想いから記事にしているのです!!!

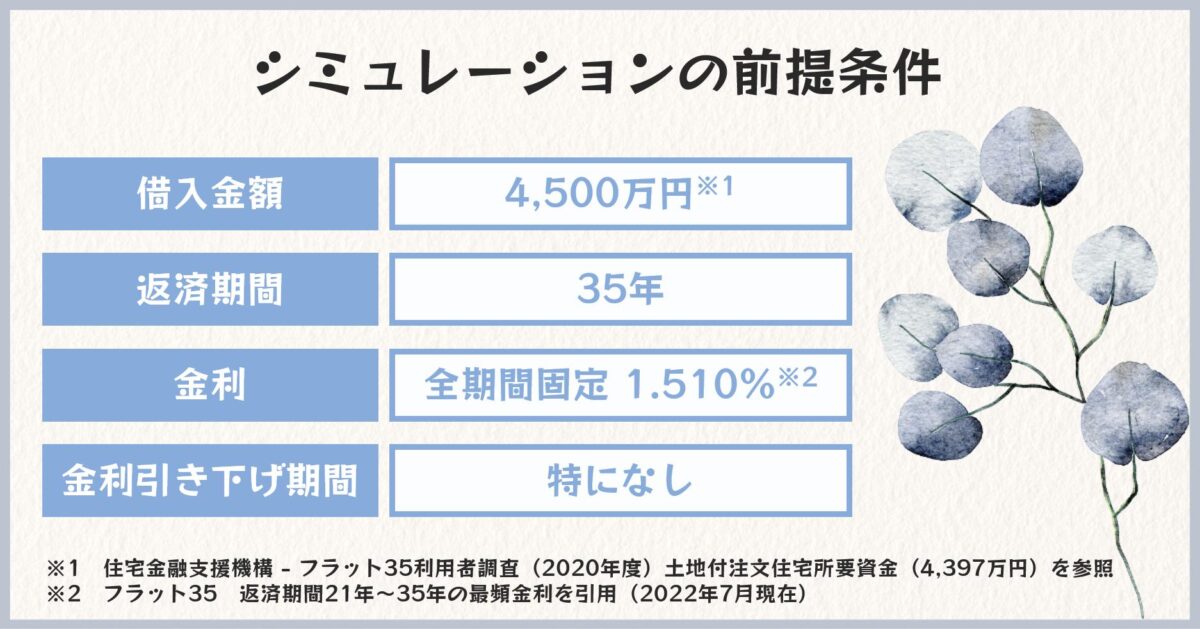

シミュレーションの前提条件

さっそくシミュレーションを始めていきたいところですが、

いくつか前提を決めておかないと、

いざシミュレーションしたときにワケが分からなくなってしまうので、

このような感じで前提を整理してみました。

まず借入金額については、住宅金融支援機構が調査している、

フラット35を利用する方の土地付注文住宅に必要となる資金の平均額(4,397万円)を基に、

今回は4,500万円ということで設定します。(引用元はこちら)

続いて、返済期間は35年として、

さらに、フラット35を利用した場合に最も一般的な金利である1.510%の固定金利とします。(引用元はこちら)

かなぴいずれも2022年7月時点で参照可能なデータを使っています!

はる(妻)私たちとしては変動金利を推したいのだけど、

はる(妻)金利変わったらシミュレーションしづらいからね…

★記事をリニューアルした2023年4月時点では1.760%と金利が上がっていますが、結果はだいたい同じになると思います★

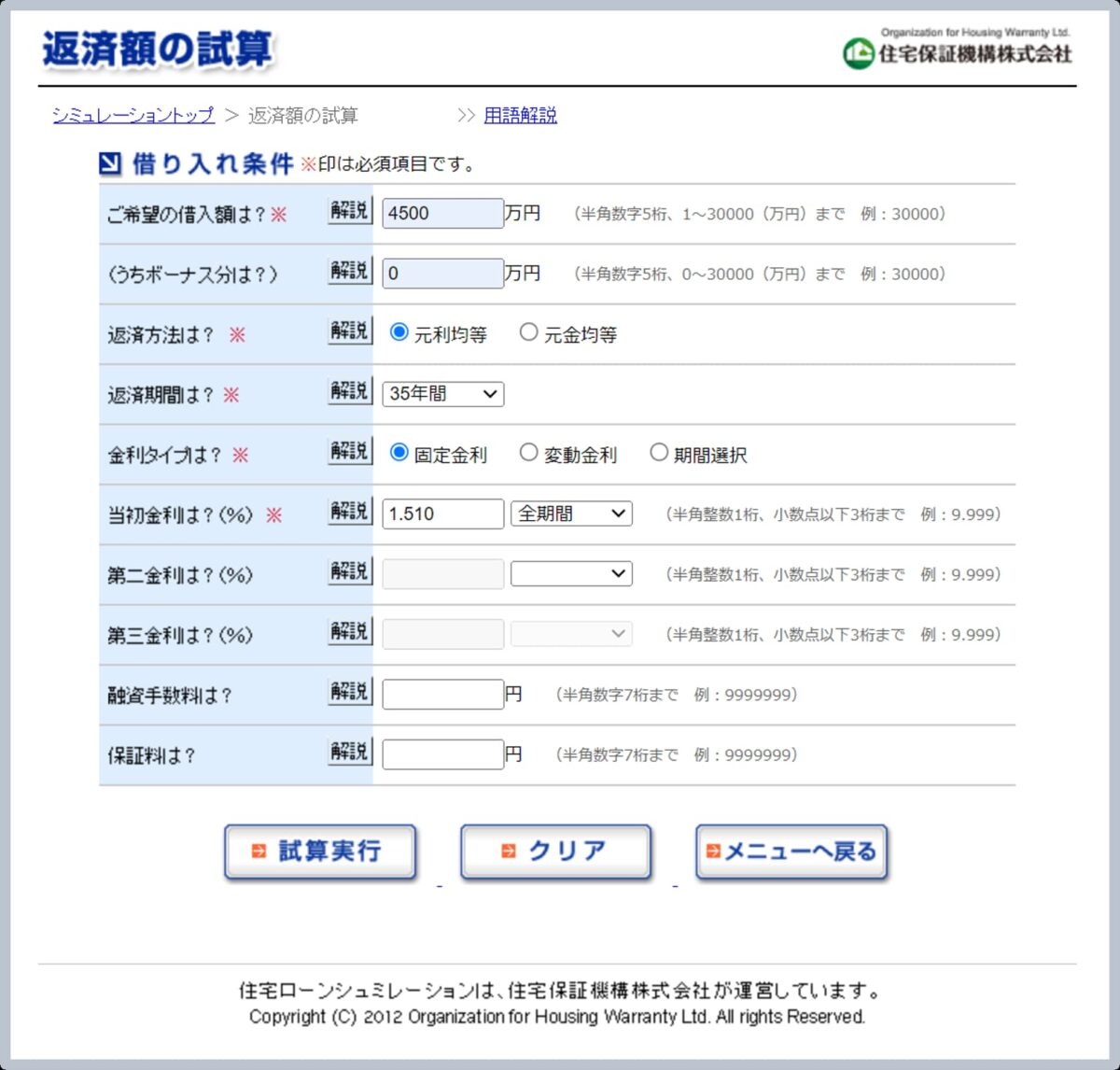

では、この場合の住宅ローン返済額はどうなるのでしょうか…?

これまた便利なサイトが色々ありまして、返済額が簡単に計算できるんです。

今回は、住宅保証機構株式会社が運営する住宅ローンシミュレーションを使って計算してみます。

住宅保証機構株式会社は、住宅に欠陥(瑕疵:かし)があったときに、めっちゃ守ってくれる会社です。

元々は財団法人だったものが、今は民間企業になってます。

さきほどの条件などなどを入力しまして、

「試算実行」のボタンを押してみると…

総支払額としては57,961,285円と計算されました。

つまり、利息が1,300万円近くになるわけです。

かなぴ利息分で高級車買えるよね~

これだけ見ると「絶対繰り上げ返済する!」というご意見が出るのも分かる気がします。

繰り上げ返済 vs 投資信託

では、ローン返済に関する前提条件が整理できたところで、

繰り上げ返済の場合と投資の場合とのシミュレーション比較を行ってみたいと思います。

かなぴあ!!

かなぴ投資側の条件を整理するの忘れてた…

失礼しました…

投資にも色々な種類がありますが、

こちらも、今回はシミュレーションをシンプルにしたいので、

普通の投資信託を採用することにしますね。

はる(妻)NISAなどは非課税でステキなのですが、

はる(妻)年間上限額が決まってて、シミュレーションに適さないのです…

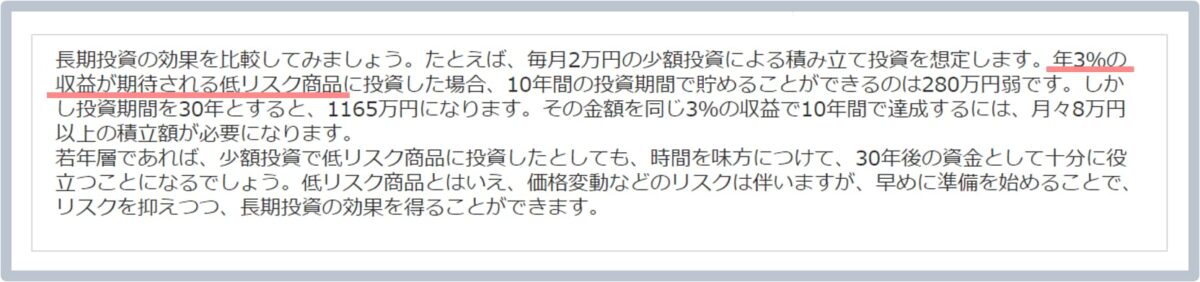

で、投資信託ではどれくらいの利益を期待値とすればいいのか?という点については、

金融庁のNISAの資産運用シミュレーションのページにこんな記述があります。

国としても

「年3%の収益は低リスクで期待できるものでっせ!!」

と言っていることが読み取れますので、

こちらを平均利回りとして設定しておくことにしますね。

あとは、投資信託の場合は利益に対して税金が発生します。

この税率は20.315%となっています。

かなぴもっと詳しく知りたい方は投資信託協会のページを参照してくださいね。

と、投資側についても整理できましたので、

いくつかのパターンでシミュレーションをしていきましょう!

今回は、実際にありそうな、

次の3パターンをシミュレーションしてみますね。

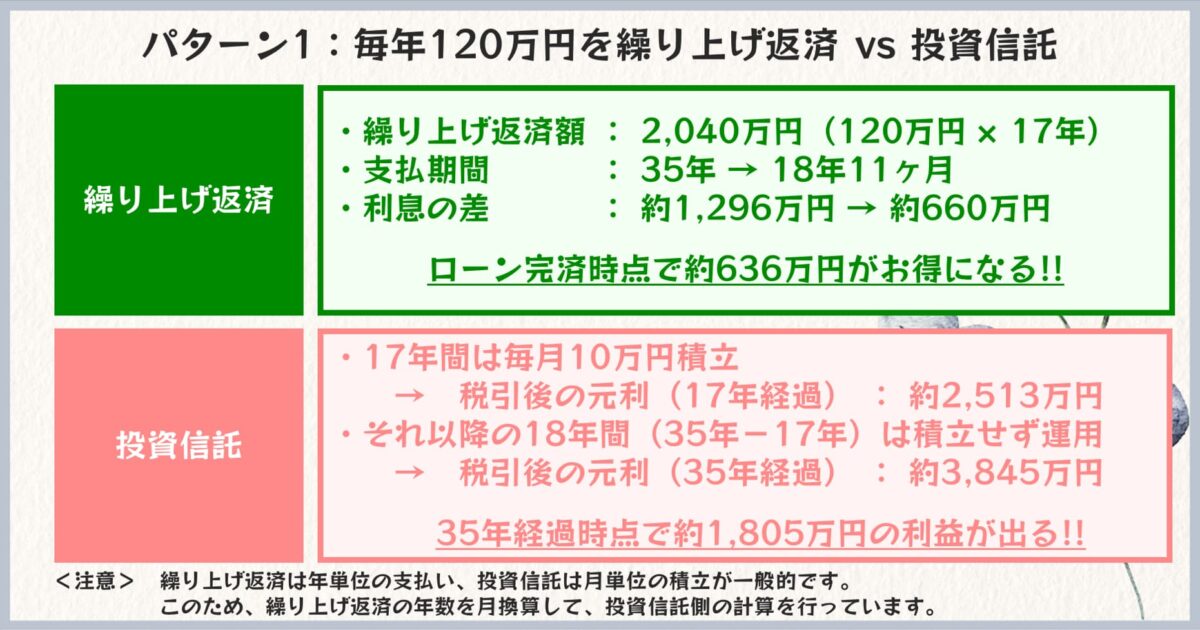

- 毎年120万円を繰り上げ返済 vs 投資信託

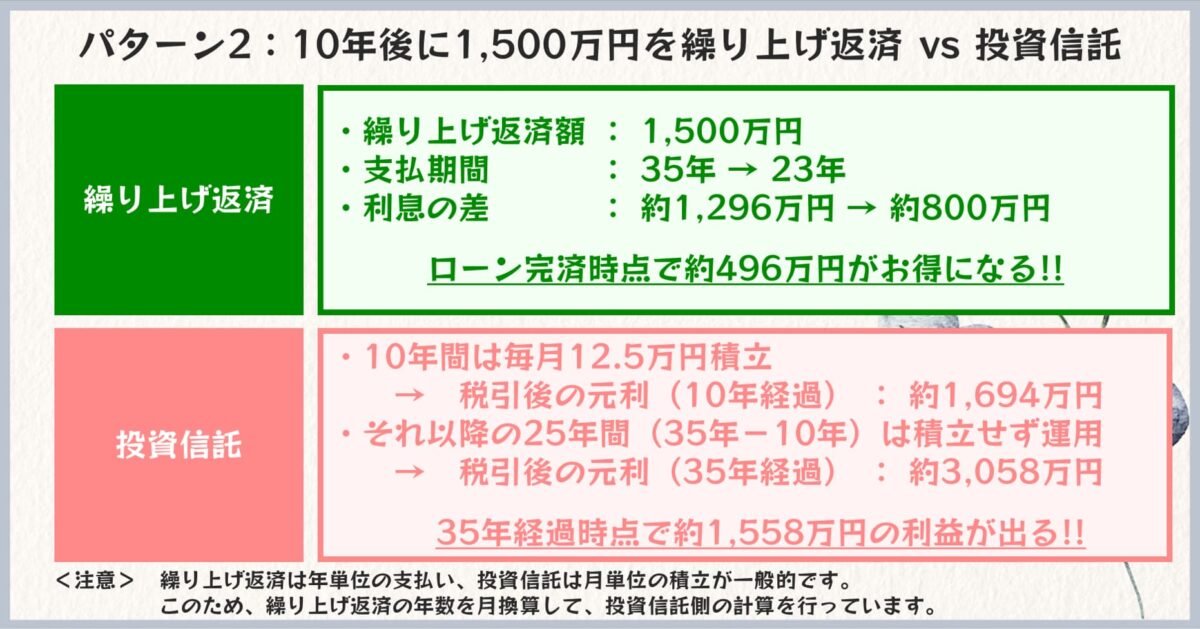

- 10年後に1,500万円を繰り上げ返済 vs 投資信託

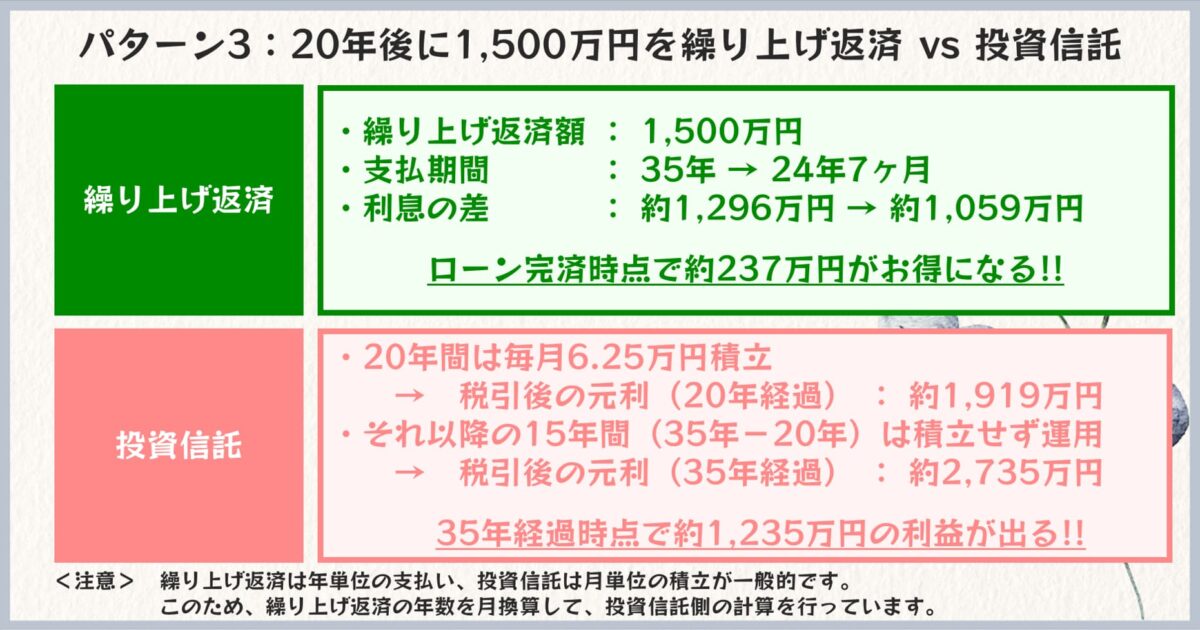

- 20年後に1,500万円を繰り上げ返済 vs 投資信託

また、シミュレーションにあたっては、次のように考えることにしました。

・繰り上げ返済は年単位の支払い/投資信託は月単位の積立

➡ 繰り上げ返済と投資信託はコレが一般的なのです。

・投資信託の運用期間は35年にする

➡ 元々のローンの借入期間でお金がどう変わるかをチェックします。

その結果がどどん!!

どのパターンを選んでも、

「35年間投資信託を続けた方が1,000万円程度おトク!」

という結果になりました。

かなぴね! ね! スゴくない!?

りんなんか相当スゴい…けど…

りんでも期待値だよね?

かなぴうん、それはそう。

そのとおり過ぎてぐうの音もでません。

なので、たとえば

「未曽有の金融危機…!!」

みたいなことが起きた場合には、期待値を大幅に下回ることだってあると思います。

でもね、それを加味したうえでも、この結果ってスゴくないですか?

りんなんでこんなに差が出るんだろ?

かなぴ投資信託は複利だから、

かなぴ運用で得た利益が、また運用されて利益を生む!というのと、

はる(妻)繰り上げ返済は支払った後はお金が無くなるけど、

はる(妻)投資信託は運用中のお金が突然無くなったりはしないから

はる(妻)

はる(妻)それを35年間複利で運用すればスゴいってこと。

いやー、ほんとに! 複利っていうやつはすごいんですよ。

あの相対性理論とか光量子仮説で有名なアインシュタインですらも、

「複利は人類最大の発明だわ…!!」

と名言を残したくらいです。(これマジです)

みなさんもアインシュタインに乗っかってみませんか?

すみいやいや、繰り上げ返済するって!

かなぴまじか! 鋼の意思!!

かなぴ

かなぴでもいいと思う、知って判断してるなら!

まとめ:住宅ローンは繰り上げ返済すべきなのか?

今回は、住宅ローンを繰り上げ返済しようかどうか迷っている方に向けて、

投資信託と比較したシミュレーションをお届けしました。

あくまで期待値になりますが、

「繰り上げ返済のお金を、投資信託にまわした方が、35年間で1,000万円くらいおトク」

という結果になりました。

こんなにすごく差が出ているのは、投資信託のチカラがすごいっていうのと、

住宅ローンの金利の安さも影響していると思います。

かなぴ大手銀行ですらフリーローンの金利は5%を軽く超えますし…

かなぴ住宅ローンが低金利だからできるワザ!!

あとは、住宅ローンの名義人が死亡したり病気になったら住宅ローンが免除される、

団体信用生命保険という制度もあります。

はる(妻)細かい話はここではしませんが、要するに救済制度です。

繰り上げ返済した直後に、

この制度の条件に当てはまって住宅ローンが免除された場合、

絶対になんとも言えない気持ちになるはず…

かなぴということで、私たち夫婦は繰り上げ返済しない派です。

再度、念のため…ですが、

今回の内容について、もしご夫婦でお話いただけたとして、

その結果、繰り上げ返済することになっても良いと思います。

繰り上げ返済は確実にローンを減らすことができますし…

なので、そこはご夫婦の考え方次第です。

夫婦円満が一番なのです。

かなぴ今後、ご夫婦で繰り上げ返済のお話をするときに

はる(妻)このブログではこんなこと書いてたよ~。

はる(妻)

はる(妻)と、そんな風に思い出してもらえると嬉しいです♩

では、今回はこのへんで。

おしまい。

かなぴこちらのページから素敵な注文住宅のブログが見放題!

はる(妻)私たちの家づくり中に、とても勉強になったブログばかり♩

かなぴ家が建っても未だに見ちゃいます。

てへ。

コメント